本文是《十五年来最重要的十四次机会》系列报告的开篇之作,总结了近十五年来最重要的十四次做多机会,后续将陆续展示每次重要做多机会的详细推演,敬请关注!

近15年来出现过十四次重要的做多机会。其中持续最短的有四次,分别是:03年1至4月、05年7至9月、12年1至5月和15年8至12月,持续时间均在一个季度左右。其中03年的反弹因SARS疫情蔓延而中断,但在03年底再次续演;05年7月的反弹是牛市的前奏,因对股权分置认识的局限性而中断;12年初的反弹是对经济的企稳预期,随后因被证伪而中断;15年8月为超跌反弹,被汇率、政策面以及经济的不及预期打断。

涨幅低于20%的有四次,分别是:09年9月至10年4月涨幅18%,经济虽然在好转,但刺激政策退出的预期一直扰动,结构性机会异常突出,战略性新产业萌芽;12年初反弹11%,经济企稳被证伪;12年12月至13年5月,经济处于阶段性企稳或改善过程,金融风险一直扰动,结构性机会一直突出,战略新兴行业;随后的13年6月至年底,表现类似。

在全面持续的做多机会出现时,需具备增长(盈利)、流动性(估值)和政策(催化剂)三因素中至少两个,三因素出现顺序可能不同,但总是不断集齐。其中02年初的熊市第一次反弹,具备经济恢复,降息大周期流动性历史宽松,以及国有股减持方案暂停的点火器;03年底的反弹具备经济好转及国九条政策催化;05年底至07年10月的大牛市则同时具备了经济持续繁荣,流动性高位泛滥和股权分置实质性推进红利这三个关键因素;09年9月开始的机会具备4万亿稳增长、流动性和政策三个催化剂;10年7月开始的机会具备经济改善和海外QE两个因素;14年初开始的牛市具备流动性和政策催化剂;16年初开始的机会具备经济改善和供给侧带来的政策催化剂。其中经济处于改善过程中,总是存在结构性机会,且只需要政策催化剂的出现就可以迎来全面的机会,这些政策可以来自各个方向,只是引导市场信心的催化剂。

与进场机会相似,每一次重要的离场机会也是三因素不断变化、发酵、确认的过程,但离场却往往意味着高昂的机会成本。

其中一个重要的线索在于该轮行情的关键因素演绎到什么地步,是否发生了重要的拐点性的转折。如02年熊市中的第一次反弹,连续降息是其中重要的因素之一,随后出现流动性的趋势性收紧变化,这是之前趋势的转折;而另一个因素,国有股减持暂停在6月底兑现,成为反弹结束的另一个标志。对于07年的大牛市,政策对市场的影响在530是一次标志性冲击,而二季度经济开始下行是一个确认性因素,意味着拐点出现,此时离场是符合两个因素转折的条件,但却需要接近50%的指数空间,不能不说是一个触及灵魂的。当12月份经济工作会议明确防过热防通胀时,意味着质的变化,是典型的再次离场信号;15年牛市类似,最重要的因素,流动性在2015年初不再继续改善,是第一个信号,政策性因素中,查配资是第二个标志性信号,这时离场将20%以上的指数收益。

2002年上半年A股经历了熊市中的第一波反弹。在本轮反弹之前,经济已经实现二次触底(首次触底发生在2000年12月),流动性处于历史宽松底部,供给侧红利初步得到;终结本轮反弹的原因是降息大周期结束,流动性出现了一阶拐点。

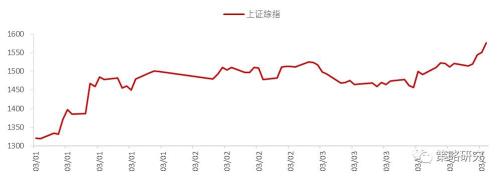

2003年一季度A股经历了熊市中的第二波反弹。在本轮反弹之前,投资和出口拉动经济恢复性增长,盈利显著改善,政策中性,流动性出现阶段性紧张;支撑本轮反弹的主要因素是经济高速增长、企业盈利大幅改善,新增资金预期以及新任证监会上台所带来的新政预期;终结本轮反弹的因素主要是4月SARS疫情蔓延,以及由此引致的消费下行阶段性拖累了经济增长。

2003年年底至2004年1季度,上证综合指数从1319点上涨到1783点,涨幅达到了35.12%。在本轮上涨之前,SARS疫情的影响已经结束,投资、消费拉动经济实现高速增长,通胀压力加大,流动性趋势性向紧,政策转向经济调结构、压投资,防止经济过热;支撑本轮上涨的主要因素是企业盈利大幅改善,启动点是国资委主任关于国有股减持“一视同仁”的表述;终结本轮反弹的因素主要是铁本事件标志着宏观调控转向,经济降温,以及央行收紧流动性,资金价格抬升。

2005年三季度的上涨可以被视作大牛市的或者预演。在本轮上涨之前,经济先降温、后复热,为配合汇改,央行营造了宽松的流动性,宏观调控有保有控,股权分置启动;本轮上涨的直接催化剂是“7.21汇改”、“国九条”,以及为汇改所创造的短暂宽松的货币;本轮上涨结束主要是由市场对于股权分置认识的局限性所导致。

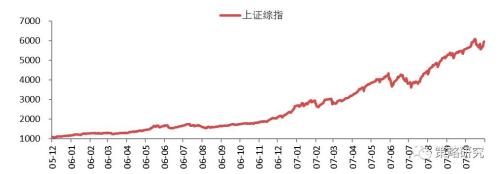

2005年12月至2007年10月,A股一牛市。在本轮牛市之前,经济持续繁荣、企业盈利开始兑现,流动性“高位泛滥”,政策有保有控;支撑本轮牛市的原因主要是经济持续繁荣,企业盈利大幅改善,巨量外汇占款无法有效对冲导致流动性维持“高位泛滥”股权分置、财税体制持续红利;本轮牛市结束的主要原因在于经济在2007年中见顶,宏观调控政策从压经济到直接管市场,流动性从“高位泛滥”转向“全面从紧”,此外,虽然次贷危机对中国经济的内生增长影响有限,但其从欧美蔓延至日本,对中国的进出口及市场风险偏好层面产生了重要影响,是结束本轮牛市的重要催化剂。

本次反弹是牛市终结后的第一波反弹,历时11个月,上证综指反弹幅度高达110%。反弹之前,全球金融危机全面爆发,出口、工业迅速下行导致增长全面回落,东南沿海地区出现中小企业倒闭潮,民工提前返乡,失业激增,货币需求减弱,利率大幅下行,政策迅速转向全面保增长,受此催化,市场开始上涨。伴随四万亿投资、房地产调控放松、降息降准等超宽松政策的强刺激,经济实现了V型反转,在2009年3月确认企稳,市场解除后顾之忧确定性上行。2009年7月市场传宽松的信贷投放有意收紧,监管层也开始关注银行信贷风险,市场担心刺激政策退出,本轮反弹结束。

本轮反弹持续8个月,上证综指上涨18%。反弹之前,增长在2009年3月确定性企稳后继续改善,企业盈利好转,利率略有上行但仍相对低位。政策开始关注到超常规宽松的风险,但又表示刺激政策的退出需要谨慎,这是本轮上涨的直接催化剂,因为先前市场之所以下跌其本质就是担心宽松政策的退出。此外,出口好转,企业盈利的明显改善是支撑本轮上涨的核心因支撑。房地产调控吹响了刺激政策退出的号角,货币扩张结束,增长开始下滑风险,反弹就此结束。

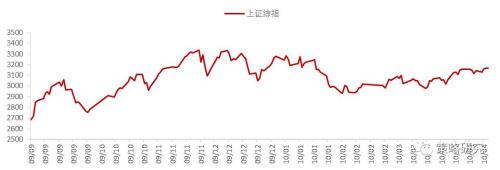

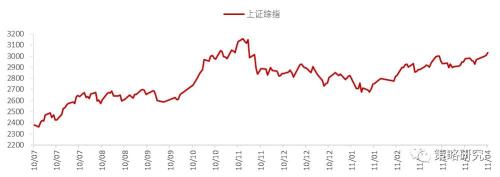

本轮反弹持续10个月,上证综指上涨了27%。反弹之前,基建投资和工业增长显著下行拖累增长下行,货币收缩,政策收紧。随着经济持续下滑,政策导向由压转保,强调需要保增长,是市场上涨的直接催化剂。此期间,七大战略新兴产业的推出,带动了制造业投资,进而结束了增长的短周期下行,支撑了市场的上涨,此外美国推行QE2加速了本轮上涨。终结本轮反弹的核心因素是政策的层层加码,通胀和房价高居不下是政策加码的催化剂。

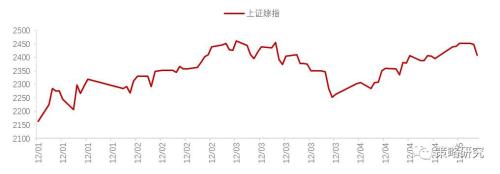

本轮反弹持续了5个月,上证综指上涨11%。反弹之前,增长快速下滑,利率向下大拐点出现,政策处于过渡期。政策确定性宽松和流动性充裕是支撑本轮反弹的重要因素,但最终增长未能企稳,本轮反弹结束。

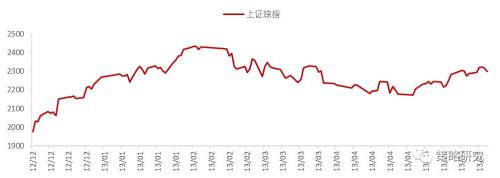

本轮反弹持续6个月,上证综指上涨16%,反弹之前,增长已经止跌回升,顺利过渡,新的周期。伴随增长的回升,企业盈利显著改善,流动性宽裕,加上对新周期的憧憬,市场上涨。流动性紧张终结了本轮反弹。

本轮反弹持续7个月,上证综指上涨15%。反弹之前,发生了著名的钱荒,流动性异常紧张,利率飙升。伴随央行出手,流动性缓解,利率回落,辅以增长的企稳,市场开始上涨。自贸区、丝绸之、十八届三中全会深化等新政策构想为上涨助力。年末流动性再次紧张,钱荒担忧再现,增长再次滑落,市场应声下跌。

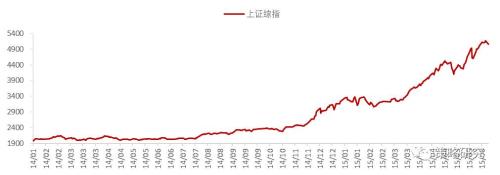

本牛市历时18个月,上涨综指上涨154%。上涨之前,基建回落拖累经济增长,流动性陷入衰退式宽松,量下价跌。支撑本轮上涨的核心因素一是宽松的流动性;二是的推进,国企一带一等;三是宽松的资本市场政策,如配资、两融等。结束的直接因素是监管层开始查配资,收紧先前宽松政策。

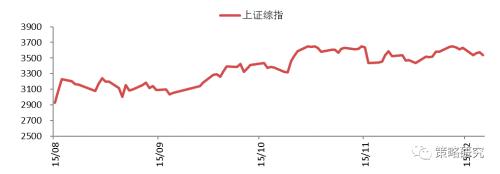

2015年8月至12月,A股经历了一轮由流动性主导的估值修复的反弹行情。在本轮反弹之前,投资、消费、净出口全面呈阶梯型下行,固定资产投资动力不足,货币政策相对宽松,IPO暂停以及一系列救市政策出台,8.11汇改资本流出压力加大;支撑本轮反弹的主要因素是流动性宽松;终结本轮反弹的主要因素是汇率及资本流出的压力叠加对于经济失速的担心。

2016年1月至12月A股经历了熊市中的第二轮反弹。本轮反弹前,经济触底、流动性宽松,供给侧结构性;支撑本轮反弹的主要因素是去产能修复上游企业利润,去库存带动房地产及相关下游产业销量,经济企稳、企业实现盈利,流动性总量宽松、利率底部平稳;终结本轮反弹的主要因素是金融领域防风险、去杠杆导致流动性紧。

推荐: